Średni ważony koszt kapitału WACC

Średni ważony koszt kapitału (WACC) jest narzędziem, które mierzy ogólny koszt, po jakim przedsiębiorstwo finansuje się na rynku. Średni wazony koszt uwzględnia zarówno koszt kapitałów własnych jak i długu.

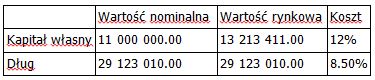

W celu obliczenia WACC potrzebne są cztery wielkości: koszty kapitału własnego i długu oraz ich udziały w strukturze finansowania firmy.

Przykład

Koszt kapitału własnego wyliczany jest z modelu na koszt kapitału własnego, możemy w tym przykładnie skorzystać z modelu CAPM. Na potrzeby wyliczenia średniego ważonego kosztu kapitału wykorzystujemy wartości rynkowe kapitału własnego oraz jeżeli jest to możliwe – długu. Następnym krokiem jest wyliczenie udziałów poszczególnych form finansowania w strukturze finansowej firmy.

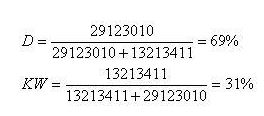

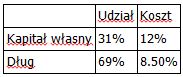

Po obliczeniu udziału obu wielkości w strukturze kapitałowej przedsiębiorstwa otrzymujemy następującą tabelę.

Wyliczenie WACC polega na zważeniu odpowiedniego kosztu jego udziałem: WACC = 12%*31%+8.5%*69% = 9.59% Wielkość 9.59% mówi nam, że średnio, biorąc pod uwagę strukturę finansową przedsiębiorstwa, płaci ono za pozyskany kapitał 9.59%. WACC jest używany m.in. przy metodzie wyceny zdyskontowanych przepływów pieniężnych – FCFF. Metoda wyceny akcji FCFF

Metoda wyceny akcji FCFF

Jedną z najpopularniejszych metod wyceny stosowanych przez analityków, obok wyceny wskaźnikowej i dywidendowej, jest wycena metodą zdyskontowanych przepływów pieniężnych.

Przy użyciu tej metody inwestor podchodzi do przedsiębiorstwa jak do aktywa generującego okresowe przepływy gotówkowe w danych okresach. Nie interesuje go sam zysk, a realne przepływy gotówkowe, którą może dostać z inwestycji oraz wartość tych przepływów na moment obecny. Wykorzystywane są więc własności wartości pieniądza w czasie.

Dwie najpopularniejsze metody wyceny metodą cashflow to modele:

Free Cash Flow to Firm (FCFF) – model ten mierzy wartość wolnych przepływów dla firmy, tj. do udziałowców jak i wierzycieli.

Free Cash Flow To Equity (FCFE) – model ten mierzy wartość wolnych przepływów dla akcjonariuszy.

Zasadniczą różnicą pomiędzy dwoma powyższymi metodami jest uwzględnienie przepływów pieniężnych dla kredytodawców przedsiębiorstwa. W metodzie FCFE nie są one brane pod uwagę w wyliczeniu Free Cash Flow.

Wartość przepływów pieniężnych dla właścicieli kapitału własnego i wierzycieli możemy wyliczyć w kilku prostych krokach:

Od wielkości sprzedaży odejmujemy koszty operacyjne i koszty amortyzacji:

Sprzedaż – Koszty operacyjne – Koszty amortyzacji = EBIT (zysk operacyjny)

Od zysku operacyjnego odejmujemy wartość zapłaconych podatków:

Zysk operacyjny – Podatek dochodowy = NOPLAT (zysk operacyjny netto)

Wartość NOPLAT modyfikujemy o wartości, które mogą zmienić saldo przepływów:

NOPLAT + amortyzacja – wydatki inwestycyjne na aktywa trwałe +/- zmiany w kapitale obrotowym netto = FCFF

W wycenie metodą DCFV (Discounted Cash Flow Valuation) ustala się szczegółowe wartości przepływów pieniężnych na okres prognozy, oraz tzw. wartość rezydualną – wartość, którą według nas wygeneruje przedsiębiorstwo po okresie przez nas prognozowanym.

Po prognozie uzyskujemy przepływy, które według analiz osiągnie przedsiębiorstwo w każdym kolejnym roku prognozy. By móc ocenić ich wartość na dzień obecny, musimy poddać je procesowi dyskontowania.

Stopa, jaka zostanie użyta do sprowadzenia wartości przyszłych przepływów na moment obecny, różni się w zależności od metody wyceny.

W przypadku wyceny metodą FCFF do zdyskontowania przepływów wykorzystujemy WACC (średni ważony kosz kapitału). FCFF mierzy CF dla właścicieli i wierzycieli, więc użycie miary, która mówi nam o tym, jakiego zwrotu wymagają obie te strony jest jak najbardziej uzasadnione.

W przypadku użycia metody FCFE stopę, po jakiej dyskontujemy stanowić będzie wielkość mierząca koszt kapitału własnego – np. metoda CAPM.

Przykład

Przyjmijmy następujące założenia:

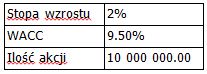

Stopa wzrostu to stopa, o jaką według analizy z roku na rok będą rosły przepływy generowane przez przedsiębiorstwo. WACC – średni ważony koszt kapitału

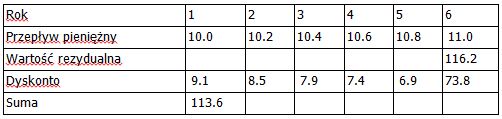

Jako okres analizy przyjmiemy 6 lat. Załóżmy, że w 1 roku przedsiębiorstwo generuje przepływ pieniężny liczony metodą FCFF w wysokości 10 mln zł. Zgodnie z założeniami naszej analizy wartość ta będzie rosła o 2% rocznie.

Tak przedstawia się wartość generowanych strumieni pieniężnych na przełomie sześciu lat analizy. Kolejnym etapem jest obliczenie ile będą warte przepływy, które wygeneruje przedsiębiorstwo po okresie szczegółowej analizy – wartość rezydualną.

W analizowanym przypadku zakładamy, że po okresie analizy przedsiębiorstwo będzie kontynuowało swoją działalność. Przepływy pieniężne wraz z wartością rezydualną przedstawiają się następująco:

Teraz nie pozostaje nam nic innego jak zdyskontowanie przedstawionych przepływów pieniężnych na chwilę obecną.

Po zdyskontowaniu oraz zsumowaniu otrzymujemy wartość 113.6 mln zł. Jest to wartość bieżąca wszystkich przepływów pieniężnych jakie według naszej analizy wygeneruje przedsiębiorstwo w toku swojej działalności. Aby obliczyć wartość jednej akcji musimy podzielić wartość przedsiębiorstwa przez ilość akcji: 113 600 000 zł / 10 000 000 = 11.36 zł

Obligacje

Obligacja, w przeciwieństwie do akcji, która jest papierem wartościowym dającym udział w kapitale spółki, daje nam prawo do części długu zaciągniętego przez emitenta.

Obligacje dzielimy na dwa podstawowe typy:

Obligacje zerokuponowe

Obligacje kuponowe

Zasadniczą różnicą pomiędzy nimi jest fakt wypłacania przez obligacje kuponową okresowych, z góry ustalonych płatności. Najczęściej są one półroczne lub roczne, a ich wielkość zależna jest od tzw. stopy kuponu.

Każdą obligację charakteryzuje kilka cech:

Cena nominalna: cena po jakiej emitowana jest obligacja.

Cena rynkowa: cena obligacji ustalana przez popyt i podaż na rynku regulowanym.

Okres trwania: okres przez jaki obligacja daje udział w długu firmy i ewentualnie wypłaca kupony.

Stopa dyskonta (w przypadku obligacji zero kuponowej): jest to stosunek ceny nominalnej obligacji zerokuponowej, a jej ceny emisyjnej.

Stopa kuponu (w przypadku obligacji kuponowej): wielkość kuponu jaki wypłaca obligacja (mierzona jako procent nominału).

Wrażliwość na zmiany stóp procentowych – tzw. Duration.

Dodatkowo zwykła obligacja może mieć wbudowaną opcję, która daje emitentowi, bądź kupującemu obligację możliwość odpowiednio wykupu lub sprzedaży obligacji przed terminem jej wygaśnięcia.

Opcja call – daje emitentowi obligacji możliwość przedterminowego wykupu emitowanej obligacji po z góry ustalonej cenie.

Opcja put – daje kupującemu obligację możliwość jej sprzedaży przed terminem wygaśnięcia.

Wycena obligacji

Na wartość obligacji wpływa kilka czynników, m.in. okres trwania, poziom stóp procentowych, stopa kuponu oraz wbudowana w obligację opcja.

Do wyceny obligacji, podobnie jak innych instrumentów finansowych, stosuje się omówione wcześniej uniwersalne zasady wartości pieniądza w czasie.

Wycena Obligacji kuponowej:

P – cena obligacji

t – okres płatności kuponu

r – wymagana stopa dochodu (określona w skali płatności odsetek)

C – płatność kuponu

Obligacja kuponowa jest warta tyle, ile wynosi wartość bieżąca wszystkich jej płatności (okresowych kuponów i ceny płaconej przy wykupie).

Przykład

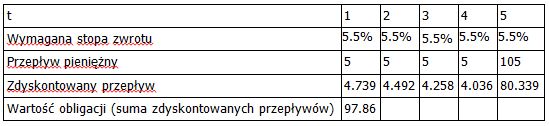

Mamy czteroletnią obligację o cenie wykupu 100, stopie kuponu 5% (płaconym raz w roku). Załóżmy, że podobnego typu obligację mają wymaganą stopę zwrotu równą 5.5% rocznie.

Obligacja ta jest warta 78.353 zł (100/1.05^5).

Obligacja jest warta tyle, ile wynosi wartość bieżąca wszystkich generowanych przez nią przepływów. W powyższym przypadku i przy podanych założeniach obligację wycenimy na 97.86 zł.

Obligacja zerokuponowa:

W przypadku obligacji zerokuponowej mamy do czynienia z jednym przepływem na moment wygaśnięcia. Najczęściej jej wartość bieżąca jest nam znana, gdyż oprócz ceny wykupu znamy także stopę dyskonta obligacji.

Przykład

Mamy zero-kuponową obligację wygasającą dokładnie za 5 lat. Jak jest cena obligacje jeżeli stopa dyskonta wynosi 5%.

Obligacja ta jest warta 78.353 zł (100/1.05^5).

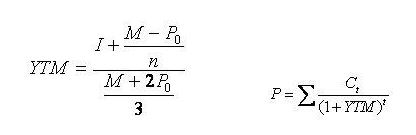

Yield to Maturity

Kolejna miarą rentowności jest stopa dochodu YTM. Jest ona najbardziej rozpowszechnioną na rynkach miarą, w której liczony jest zwrot obligacji. Zwana jest również rentownością do wykupu.

Jest wielkością, która mierzy stopę zwrotu obligacji na dzień dzisiejszy pod warunkiem, że spełnione są następujące założenia:

obligacja będzie trzymana do wykupu

kupony będą reinwestowane po tej samej stopie co YTM

obligacja kupiona jest po cenie rynkowej

I – wartość rocznego kuponu obligacji

M – cena wykupu obligacji

P0 – cena rynkowa obligacji

N – okres do wykupu obligacji

Z YTM związane są pewne własności obligacji płacących kupon. Poprzez porównanie wielkości stopy kuponu jesteśmy w stanie szybko ocenić jaki będzie zakres cen danej obligacji:

• jeżeli YTM = stopie kuponu to obligacja będzie sprzedana po wartości nominalnej

• jeżeli YTM > stopy kuponu to obligacja będzie sprzedawana z dyskontem

• jeżeli YTM < stopy kuponu to obligacja będzie sprzedawana z premią

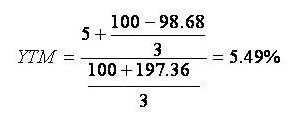

Przykład

Obligacja o nominalnej wartości 100 i stopie kuponu 5% warta jest na rynku 98.68. Ile wynosi YTM, jeżeli obligacja wygasa za trzy lata, a kupon wypłacany jest rocznie?

W użyciu znajdują się także różne odmiany miary YTM, odnoszące się do obligacji z wbudowanymi opcjami:

- YTC (yield to call ) – jest to stopa zwrotu obligacji do momentu, w którym może być wykonana opcja call.

- YTP (yield to put) – jest to stopa zwrotu z obligacji do momentu, w którym może być wykonana opcja put.

- YTW (yield to worst) – jest to najgorszy scenariusz, tzn. najniższa z trzech stóp YTM, YTC i YTP

Model dywidendowy wyceny akcji

Model dywidendowy jest jednym z podstawowych modeli wyceny akcji . Jest to model bazujący na wielkości i przyroście dywidend wypłacanych przez spółkę, zwany modelem dywidendowym wyceny akcji. Podstawowym założeniem jest to, że zmiany rynkowej ceny akcji nie są istotne dla inwestora i to nie na nich chce zarabiać. Wartością dodaną jest natomiast otrzymana przez akcjonariusza dywidenda, oraz perspektywy jej wypłacania w przyszłości.

Przykład

Kupując akcję za 20 zł, mamy perspektywę wypłaty dywidendy 1 zł w ciągu obecnego roku. Wartość jaką przedstawia dla nas ten walor będzie równa:

V = 1 zł + 20 zł = 21 zł

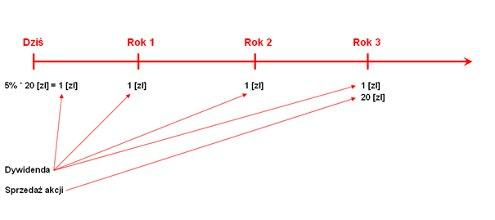

W modelu dywidendowym bierze się pod uwagę nie tylko rok bieżący, ale także lata przyszłe.

Załóżmy teraz, że nasza spółka będzie wypłacać 1 zł dywidendę przez 4 lata. Załóżmy także, że na moment wypłaty cena akcji będzie równa 20 zł oraz, że po ostatniej wypłacie sprzedamy posiadaną akcję.

Powyższe wyliczenia są bardzo uproszczone. W następnej kolejności prezentujemy wariant uwzględniający warunki bardziej zbliżone warunkom rynkowym (problem wartości pieniądza w czasie ).

Przykład

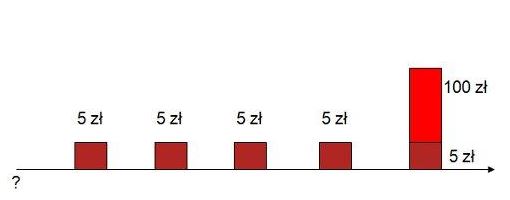

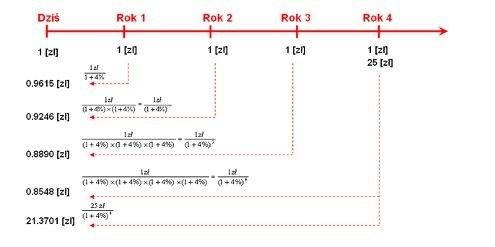

Załóżmy, że spółka będzie wypłacać 1 zł dywidendy w tym roku i przez kolejne 4 lata. Cena akcji na koniec okresu analizy wyniesie 25 zł, zaś wymagana przez klienta stopa zwrotu będzie równa 4%. Poniższy wykres przedstawia rozwiązanie tego problemu oraz przepływy pieniądza dla inwestora.

Posiadana akcja przedstawia taką wartość, jaką mają dziś poszczególne wpływy, które dla nas wygeneruje ( 5 wpływów z dywidend oraz wpływ ze sprzedaży akcji ), czyli 26 zł (21.370 + 0.9615 + 0.9246 + 0.889 + 0.8548 +1).

Pójdźmy teraz krok dalej i zmieńmy założenia naszej analizy tak, aby w jak największym stopniu odpowiadały warunkom panującym na rynku.

Przykład

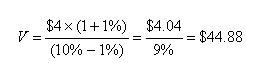

Inwestor rozważa zakup akcji spółki. Wie, że spółka wypłaci 4 USD dywidendy w tym roku oraz, że będzie ona rosła o 1% w skali roku. Inwestor nie wie, jak długo będzie posiadaczem waloru i po jakiej cenie będzie mógł go odsprzedać. Stopa wymagana przez inwestora wynosi 10%.

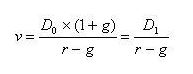

Na tym etapie możemy zastosować ogólną regułę wykorzystywaną przy wycenie akcji metodą dywidendową, tzn.:

gdzie:

V – wartość akcji

D0 – dywidenda w roku bieżącym

D1 – dywidenda w roku następnym

r – wymagana przez inwestorów stopa zwrotu

g – stopa wzrostu dywidendy

Wykorzystując tę zasadę szukamy wartości akcji z powyższego przykładu:

Biorąc pod uwagę wielkość wypłacanych przez spółkę dywidend oraz jej planowany wzrost, inwestor powinien zapłacić za akcję nie więcej niż 44.88 USD.

Metoda zdyskontowanych dywidend daje najlepsze efekty przy wycenie walorów spółek stabilnych fundamentalnie, z długą historią wypłacania dywidend oraz z usystematyzowaną polityką dywidendową.

Metody majątkowe

Metody analizy fundamentalnej mają za zadnie określić wewnętrzną wartość akcji – czyli wartość akcji po której akcje spółki powinny być notowane na giełdzie. Porównanie ceny bieżącej (giełdowej) i wewnętrznej (wynikającej z wyceny) pozwala nam na podjęcie decyzji czy dane akcje są przecenione czy niedowartościowane. Tym samym pozwalają nam podjąć decyzję czy akcję kupić, sprzedać czy wstrzymać się z decyzją inwestycyjna.

Jeżeli cena wewnętrzna jest wyższa od bieżącej ceny to mamy do czynienia z sygnałem wskazującym kupno (niedowartościowanie akcji). Jeżeli cena wewnętrzna jest niższa od bieżącej to mamy do czynienia z sygnałem wskazującym sprzedaż lub przynajmniej wstrzymanie się z dokonaniem dopiero co planowanej inwestycji (akcja przewartościowana). Dodatkowo zakładamy iż, w długim terminie wycena akcji zmierza do wartości wewnętrznej.

Źródłami informacji dla analizy fundamentalnej są między innymi:

Prospekt emisyjny – niezbędny do wprowadzenia spółki na rynek regulowany, dokument opisujący: charakter działalności, szanse i zagrożenia dla rozwoju firmy oraz sytuację finansową i jej prognozę na dalsze okresy.

Sprawozdanie finansowe:bilans – zestawienie aktywów i pasywów danej spółki na moment otwarcia i zamknięcia sprawozdania,

rachunek zysków i strat – informuje nas o efektywności wykonywanych w ramach firmy działalności,

rachunek przepływów finansowych – cash flow,

informacja dodatkowa, opinia biegłego rewidenta.

analizy, wskaźniki finansowe.

Prawidłowa wycena spółki wymaga nie tylko posiadania bieżących informacji ale również informacji o planach rozwojowych na okres najbliższych kilku, a najlepiej kilkunastu lat.

Metody majątkowe bazują na wycenie poszczególnych składników majątku spółki, nie uwzględniając sposobu ich zorganizowania, umożliwiającego skuteczne prowadzenie działalności gospodarczej.

Podejście majątkowe niestety nie pozwala nam jednoznacznie odróżnić przedsiębiorstw dobrych, które przynoszą zyski od tych upadających generujących same straty. Ponadto wyniki wyceny spółek tą metodą nie uwzględniają sytuacji otoczenia przedsiębiorstwa.

Stosowanie w praktyce tych metod wynika z faktu, że rzeczywista wartość majątku powinna być punktem wyjścia dla dalszej wyceny wartości przedsiębiorstwa.

Rodzaje metod majątkowych

Metoda księgowa – bazuje tylko na danych pochodzących z bilansu spółki. Wartość z tej wyceny jest to różnica pomiędzy:

(Aktywa trwałe + obrotowe) – ( zobowiązania bieżące + długoterminowe)

Podstawowymi wadami metody księgowej są:

brak realności wartości majątku trwałego spowodowany przede wszystkim zmiennością w czasie cen środków trwałych (inflacja), kosztów zakupu i montażu tych środków oraz wartością przyjętej amortyzacji majątku trwałego, która w większości przypadków nie odzwierciedla jego rzeczywistego zużycia;

braku uwzględnienia wartości znaku firmy (są firmy dla których wartość marki wielokrotnie przekracza wycenę realnego majątku), pozycji firmy na tle konkurencji na rynku, lokalizacji przedsiębiorstwa;

brak jednolitego podejścia do amortyzacji.

Metoda odtworzeniowa

Polega na wyznaczeniu wartości przedsiębiorstwa przez określenie aktualnych (w dniu wyceny) nakładów inwestycyjnych i kosztów koniecznych na odtworzenie identycznego lub bardzo podobnego majątku. W ramach tej metody możemy stosować dwa podejścia:

Podejście szczegółowe bazuje na ustaleniu aktualnych cen składników majątku trwałego oraz oszacowanych przez wyznaczonych do tego ekspertów na podstawie oględzin i badań technicznych wskaźników faktycznego zużycia na dzień wyceny.

Podejście wskaźnikowe bazuje na ustaleniu wskaźników wzrostu cen oraz wskaźników przeciętnego realnego zużycia majątku.

Dużo dokładniejsze jest podejście szczegółowe lecz zarazem bardziej pracochłonne i kosztowne dla firmy. Metoda odtworzeniowa umożliwia skuteczniejsze niż metoda księgowa urealnienie wartości przedsiębiorstwa w stosunku do wartość rynkowej. Jest to możliwe dzięki wykorzystaniu w tej metodzie aktualnych cen, wartości ewentualnych nakładów inwestycyjnych oraz kosztów niezbędnych do obliczenia wartości odtworzenia składników majątku.

Wykorzystanie tej metody jest szczególnie przydatne dla przedsiębiorstw nowoczesnych, funkcjonujących w branżach o wysokiej stopie postępu technicznego.

Metoda odtworzeniowa nie ujmuje niestety czynników niemierzalnych: stopnia organizacji czy np. pozycji firmy na rynku.

Konieczność wykorzystania ekspertów, trudności z oszacowanie realnej wartości cen dla specjalistycznych maszyn, programów i mechanizmów sprawiają, że metoda odtworzeniowa ma znikome znaczenie w praktycznych analizach giełdowych wykonywanych przez indywidualnych inwestorów.

Metoda ta opiera się na wartości majątku przedsiębiorstwa, którą można by uzyskać dzięki sprzedaży (upłynnieniu) poszczególnych aktywów na rynku. Sprzedaż realizowana w drodze przetargu lub aukcji, pomniejszona o koszty związane z samą likwidacją oraz wartość zobowiązań i kosztów zatrudnianych pracowników w przypadku gdy przedsiębiorstwo ulega faktycznej likwidacji, stanowi punkt wyjścia dla szacunku. Wartość likwidacyjna wskazuje dolną granicę ceny jaką może zaakceptować właściciel przedsiębiorstwa w trakcie rozmów dotyczących jego ewentualnej sprzedaży.

W przeciwieństwie do metody księgowej i odtworzeniowej, wartość likwidacyjna w znacznym stopniu uwzględnia sytuację na rynku będącym przedmiotem wyceny oraz ogólną sytuację rynkową i gospodarczą. Ma ona najszersze zastosowanie dla przedsiębiorstw, w obliczu upadłości oraz przedsiębiorstw, w których stopa zwrotu z kapitału jest niższa od średniej rynkowej. Najczęściej metodę zastosować możemy dla przedsiębiorstwa o niskim poziomie technicznym, działającym na rynku o małej konkurencyjności w branży.

Zaletą metody upłynnienia jest na pewno konieczność przeprowadzenia inwentaryzacji całego majątku i dokładnej oceny jego stanu, stopnia zużycia zarówno fizycznego jak i ekonomicznego oraz zweryfikowania ich skutków dla ustalenia ostatecznej ceny.

Jednakże dla potrzeb wyboru spółki jako potencjalnego aktywa inwestycyjnego, nie będziemy prawie nigdy korzystali z metody upłynnienia. Sam fakt, że największą skuteczność gwarantuje ona dla spółek w likwidacji, nie będzie zachęcał nas do pochylania się nad spółką najlepiej do niej pasującą.

Analiza wskaźnikowa

Każdy z analizowanych w tym dziale wskaźników odnieść należy do wartości charakterystycznych dla branży, w jakiej działa spółka, do sytuacji makroekonomicznej w gospodarce, czy też trendów na rynku giełdowym. Wnioski wyciągnięte z samego wskaźnika nie zawsze będą stanowiły prawidłową wskazówkę w analizie spółki.

Wskaźniki rentowności

Stopa zwrotu z kapitału własnego (ROE)

ROE = Zysk netto / Kapitały własne x 100%

Wskazuje na wielkość zysku netto wypracowanego przez kapitały własne. Informuje, ile jednostek waluty wypracowała spółka z 1 PLN kapitału własnego. Poziom ROE porównywać można do poziomu stóp zwrotu z inwestycji alternatywnych.

Niski poziom – może wskazywać na słabą sytuację finansową w przedsiębiorstwie.

Wysoki poziom – może wskazywać na dobrą sytuację finansową spółki.

Wskaźnik rentowności aktywów (ROA)

ROA = Zysk netto / Aktywa ogółem x 100%

Jest to stosunek zysku netto do aktywów spółki ogółem. Wskaźnik informuje nas jak spółka zarządza będącym w jej posiadaniu majątkiem.

- Niski poziom – może wskazywać słabe wykorzystanie majątku

- Wysoki poziom – może wskazywać na dobrą kondycję spółki.

Wskaźnik rentowności netto (wskaźnik rentowności sprzedaży, ROS)

ROS = Zysk netto / sprzedaż netto

Określa on poziom zdolności firmy do generowania zysku przez sprzedaż.

Niski poziom – wymagana wyższa wartość sprzedaży dla osiągnięcia określonej kwoty zysku.

Wysoki poziom – efektywność osiąganych zysków jest wysoka.

Wskaźniki płynności

Wskaźnik bieżący = Aktywa obrotowe / pasywa bieżące

Na rynku przyjęło się podawać jako wartość optymalną dla tego wskaźnika 1,2 – 2. Niższe wartości sugerować mogą pierwsze symptomy problemów z płynnością, wartości wyższe natomiast świadczyć mogą zarówno o efektywnym regulowaniu zobowiązań środkami obrotowymi, jak również niekorzystnej dla spółki niskiej efektywności wykorzystania majątku.

Wskaźnik szybki = Aktywa obrotowe – zapasy – rozliczenia międzyokresowe /pasywa bieżące

W porównaniu do wskaźnika bieżącego, skupia się na bardziej płynnych aktywach, eliminując z aktywów obrotowych zapasy i rozliczenia międzyokresowe czynne. Poziom dla rynku uznawany za optymalny to 1-1,2. Zależności poniżej/powyżej zgodne są z metodą analizy dla wskaźnika bieżącego.

Wskaźnik natychmiastowy = Aktywa obrotowe – zapasy – należności/pasywa bieżące

Wskazuje na natychmiastową zdolność firmy do spłaty długów. Odnosi bowiem w rzeczywistości środki pieniężne do krótkoterminowych zobowiązań.

Wskaźniki aktywności

Wskaźnik rotacji aktywów = Sprzedaż netto / przeciętny stan aktywów

Wskaźnik pokazuje jaką wartość sprzedaży przedsiębiorstwo wytwarza za pomocą jednostki aktywów. Wzrost jego wartości wskazuje prawidłowe przemiany zachodzące w firmie.

Wskaźnik rotacji należności = przychody ze sprzedaży / przeciętny stan należności

Informuje nas o stopniu kredytowania odbiorców produktów przez przedsiębiorstwo. W analizie spółek najczęściej spotkać możemy się z poziomem dla tego wskaźnika 7-10 (optymalny). Niskie wartości wskaźnika mogą wskazywać na zbyt duży poziom kredytowania odbiorców.

Wskaźnik rotacji należności w dniach = przeciętny stan należności / sprzedaż netto x 360

W zależności od charakteru prowadzonej działalności wartość wskaźnika może się znacząco różnić. Sama wartość wskazuje ile przedsiębiorstwo musi czekać na środki ze sprzedaży kredytowej.

Wskaźnik rotacji zapasów = Sprzedaż netto / przeciętny stan zapasów

Wskaźnik informuje nas o częstotliwości odnawiania swoich zapasów przez przedsiębiorstwo w ciągu roku.

Zbyt niski poziom może wskazywać na zbędne zapasy w firmie. Wzrost wskaźnika oznacza, że zapasy wystarczają na coraz krótszy okres.

Wskaźnik rotacji zapasów w dniach = przeciętny stan zapasów / sprzedaż netto * 360

Wskazuje, po ilu dniach firma odnawia swoje zapasy. Zbyt wysoki poziom może informować o zbyt wolnym

obrocie. W analizie tego wskaźnika szczególne znaczenie ma branża, do której należy przedsiębiorstwo.

Bez zweryfikowania charakterystyki działania wskaźnik może dawać błędną ocenę sytuacji.

Wskaźniki zadłużenia

Wskaźnik ogólnego zadłużenia = Zobowiązania ogółem / Aktywa ogółem

Wskazuje inwestorom w jakim stopniu spółka finansowana jest przez kapitał obcy, a w jakim przez kapitały własne. Rynek za optymalny poziom wskaźnika przyjmuje 0,57-0,67. Wysoki poziom wskazuje na znaczący poziom zadłużenia i tym samym ryzyka utraty płynności.

Wskaźnik zadłużenia kapitału własnego = Zobowiązania ogółem / Kapitał własny

Obrazuje stosunek zobowiązań ogółem do poziomu kapitałów własnych. Szukając punktu odniesienia można przyjąć stosunek 1:1 dla firm rozwiniętych i 1:2; 1:3 dla spółek wkraczających w stadium rozwoju.

Wskaźnik zadłużenia długoterminowego = Zobowiązania długoterminowe / Kapitał własny

Wyrażając stosunek długoterminowych zobowiązań do kapitału własnego wskazuje przy wartości równej 1 na ryzyko przyszłych regulowania zobowiązań w przyszłych okresach.

Wskaźniki wartości rynkowej

C / Z = Cena rynkowa akcji / zysk na jedną akcję

Wskaźnik cena/zysk dostępny jest w większości serwisów informacyjnych i podawany na bieżąco w zależności od zmienności cen na rynku. Jego wartość wskazuje, ile razy wartość akcji jest wyższa od zysku na nią przypadającego. Wartość C/Z uzależniona jest w dużej mierze od skłonności inwestorów do zakupu/sprzedaży danych papierów w określonym okresie.

Okazją do transakcji na jego podstawie mogą być niższe wartości sugerujące relatywnie wysoki zysk w stosunku do rynkowej wyceny. Niski poziom może być wywołany przez niski poziom zaufania czy popularności danego waloru.

Zjawisko zbyt wysokich poziomów wskaźnika C/Z może wskazywać na wysokie zainteresowanie inwestorów wywołane czynnikiem spekulacyjnym, czy też wzrostową tendencją na rynku. Inwestycja przy zbyt wysokich poziomach grozi rychłą korektą i urealnieniem wartości. Dodatkowo wysoki poziom C/Z wywołać może bardzo niski poziom osiąganego zysku, co oczywiście nie jest przesłanką za kupnem akcji danej spółki.

Tak jak przy każdym innym wskaźniku, pamiętać należy o dokładnej analizie historycznych jego poziomów oraz średniej ze wskaźników przedsiębiorstw z tej samej branży.

EPS = zysk netto / ilość wyemitowanych akcji

Przy analizie tego wskaźnika warto dokładnie przeanalizować tendencje na nim występujące i poszukiwać papierów o największej dynamice. EPS, wskazując nam na zysk osiągany na jedną akcję, musi być analizowany w oparciu o wszelkie czynniki mające miejsce w firmie. Ewentualne nowe emisje (zmieniające liczbę papierów w obrocie), straty nadzwyczajne czy inne zdarzenia mogą zaburzać końcowy efekt analizy.

C/WK (P/BV) = Cena giełdowa jednej akcji / Wartość księgowa na akcję

Wartość księgowa na akcję (Book Value) = (aktywa-zobowiązania) / ilość akcji.

Jeśli inwestor w swojej analizie spotyka się z wielkością wskaźnika = 1 oznacza to w praktyce, że za jedną złotówkę zainwestowaną nabywa 1 PLN majątku firmy. Wskaźnik ten może oczywiście przyjmować zarówno wartości niższe, jaki i wyższe. Jeśli wskaźnik wynosi 0,7 oznacza to dla nas, że za 70 groszy kupujemy 1 PLN majątku spółki. Sytuacja taka może wystąpić w przypadku spółek, które nieefektywnie wykorzystują posiadany kapitał.

Ponieważ w swojej konstrukcji wskaźnik zawiera cenę giełdową spółki, nie sposób jest zapomnieć o czynniku rynkowym (zmienności cen, trendach, spekulacji). W okresach hossy cena/wartość księgowa ma tendencję do ponadprzeciętnych wzrostów i podobnie, w obliczu bessy, spadek popytu na papiery obniża ich giełdową wartość skutkując spadkiem wskaźnika.

Dodatkowo przy analizie wskaźnika ważna jest obserwacja jego zmian w czasie i odniesienie do sytuacji w całej branży.

Źródła:

www.kdpw.pl

Regulacje prawne GPW:

Regulamin GPW

Szczegółowe Zasady Obrotu Giełdowego

Akty Prawne:

USTAWA z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.USTAWA z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych.„Zarządzanie finansowe. Teoria i praktyka. Tom I i II” J. Gajdka I E. Walińska, Fundacja Rozwoju Rachunkowości w Polsce, rok 2000.

jest narzędziem, które mierzy ogólny koszt, po jakim przedsiębiorstwo finansuje się na rynku. Średni wazony koszt uwzględnia zarówno koszt kapitałów własnych jak i długu.){kind=link}